房地产行业从增量转向存量发展:盘活闲置土地成关键议题

作者:admin | 分类:房产资讯 | 浏览:31 | 时间:2024-12-08 22:03:20房地产行业已从增量扩张转向存量开发,如何进一步盘活存量资产成为重要问题。

近期,“盘活现有闲置土地”在全国重大会议上多次被提及。例如,央行将支持房地产企业收购存量土地,自然资源部已下发通知,利用专项债券资金回收收购存量闲置土地。

从房企角度来看,2024年典型房企投资规模将大幅萎缩,此前积累的大量土地储备带来的压力也在加大,盘活存量的重要性进一步凸显。

当前盘活存量闲置土地的一系列政策给企业盘活存量土地带来了新的机遇,可以在一定程度上缓解房地产企业的资金困难,化解行业的流动性风险。本文将从行业层面和具体企业案例出发,对当前房地产企业的土地储备状况进行分析比较。

今年以来,中央多次提出盘活闲置土地存量,地方收储计划也逐步落地。行业已进入全面去库存的关键阶段。

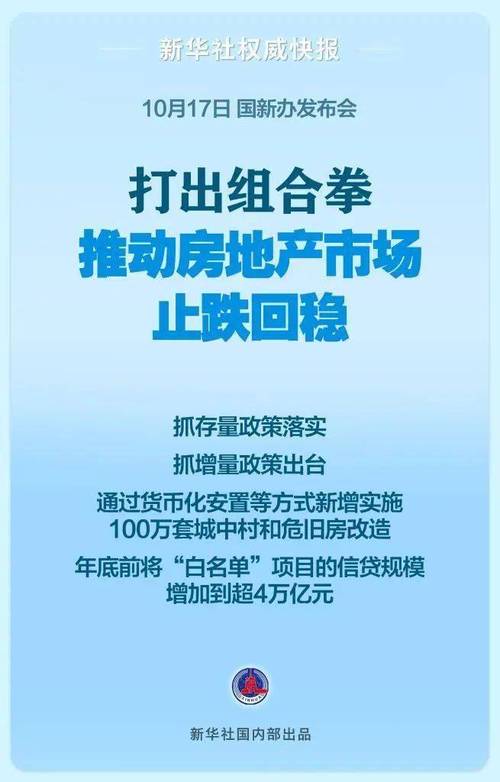

2024年9月24日,在国务院新闻办公室举行的新闻发布会上,央行行长潘功胜表示:“央行将支持房地产企业收购现有土地,在使用部分地方政府专项资金的基础上,土地储备债券方面,我们将研究允许政策性银行、商业银行贷款支持符合条件的企业以市场化方式向房地产企业收购土地,盘活现有土地,缓解房地产企业的资金压力。

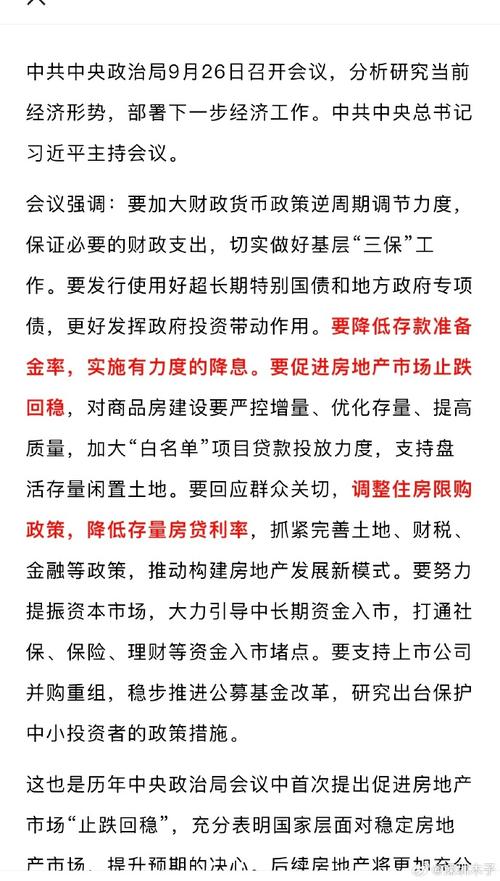

9月26日,中央政治局会议提到“加大白名单项目贷款力度,支持盘活存量闲置土地”。

10月17日,在国务院新闻办公室新闻发布会上,央行再次提出“允许政策性银行和商业银行向符合条件的企业发放贷款和收购现有土地,人民银行将提供必要的支持”。 - 贷款支持。”

11月11日,自然资源部下发通知,使用专项债券资金回收收购现有闲置土地。

随后,当地采购和仓储迎来最新落实。广州宣布已在大干尾签署两份土地收储协议,越秀地产预计将获得约15.29亿元现金补偿。这是广州今年第三次回收闲置土地。

自然资源部印发的《关于使用地方政府专项债券资金收回收购现有闲置土地的通知》中提到,优先收回收购企业现有的住宅、商业用地。无法或不愿继续开发且已供货但尚未开工建设的。通过政府回收收购、市场流转转让、企业持续发展,不仅可以减少闲置土地和浪费,还可以为其他领域提供更多的土地支持。

对于房地产企业来说,近年来投资变得更加谨慎和集中。然而,过去积累的大量土地储备带来的压力越来越大。盘活存量闲置土地的政策可以在一定程度上缓解房地产企业的压力。资金困难,化解行业流动性风险。

1、投资规模一降再降,以销定产已成为行业共识。

受房地产市场疲软、房企现金流紧张等因素影响,近三年房企投资意愿低迷。自2020年底三道红线出台以来,房企投资力度“收紧再收紧”,投资规模“一降再降”。

根据克而瑞对中国房地产企业新增增加值排名,2020年房地产企业累计投资规模为44799亿元,2021年下降15%至37913亿元,2022年大幅下降56%。投资额下降至16503亿元。

2023年和2024年前11个月,房地产企业投资金额将继续处于历史低位。其中,2024年前11个月投资金额为8513亿元,仅占2023年投资总额的55%左右,预计2024年投资总额规模仍将进一步下降。

此外,百强投资金额门槛不断降低:2021年,百强投资金额门槛为93.5亿元。 2022年、2023年,投资金额前100名门槛分别降低至37.9亿元、30.8亿元。低于2021年6月底的水平。截至2024年第11月,百强投资企业门槛仅为21.5亿元,同比下降16%,可见投资力度之大。投资紧缩。

“销售决定投资”已成为大多数企业的投资策略。

在此背景下,公司地销比也呈下降趋势。 2020年,百强房企地销比为0.37。随着三道红线的公布,2021年和2022年百强房企地销比持续下滑,分别跌至0.25和0.18。

2023年,随着疫情防控全面解除、国家复工复产,这一比率回升至0.21,但2024年前11个月,这一数值回落至0.16。

房地产企业拿地热情持续降低。

2、去化率持续下滑,去库存成为房企关键词。

尽管房地产企业投资变得更加谨慎和集中,但销售率仍然有所下降。

例如,华润置地2024年上半年整体去化率由2023年的52%下降至31%,龙湖集团2024年上半年新项目去化率较2023年下降至60%左右。到 2023 年将达到 70%。

市场信心不足是原因之一,另一个原因是去库存的压力。新项目和库存项目的去化率差异越来越明显。例如,2024年上半年,绿城中国首盘去化率高达78%,而整体去化率仅为42%,这也意味着现有项目的销售面临一定的压力。压力。

存量项目处置步伐放缓,存量房库存不断积累,逐渐成为挤压房企流动性的重要因素。

43家上市房企公布的库存数据显示,2024年上半年典型房企上市完成库存占总库存的比例为22.5%,较年底的20.9%继续提升1.6个百分点2023年,达到近五年来的最高水平。价值。

在此背景下,去库存成为行业关键词,不少房企在中期业绩会上提到要加强去库存。例如,中骏集团在年报中表示,将积极盘活三四线城市的项目库存,以提高销售率。

通过对保利发展、龙湖集团等不同类型典型房地产企业的土地储备结构分析,当前民营房地产企业的土地储备困境与央企保利发展、龙湖集团等相比更为显着。中央国有企业。大批民营地产企业经历雷雨,资产处置加速,优质项目不乏接盘者。然而,更多的项目由于各种问题而陷入停滞。尚未受到雷击的民营房企也因流动性压力而在土地投资上变得更加谨慎和专注,存量枯竭问题凸显。

1、保利发展:新项目入市快,三四线历史项目占比1/3

保利发展已开始精简2022年布局城市数量,从2021年新增土地储备的66个城市减少到2022年、2023年的33个城市; 2024年上半年,新增土地储备城市数量降至10个。

此外,保利发展在三四线拿地方面也变得更加谨慎。三四线新增土储城市数量从2021年的40个城市快速下降至2023年的10个城市。

从保利历年新增土地储备情况来看,无论是新增土地储备规模还是土地出让建筑面积占比均大幅下降。 2024年上半年,保利发展共新增土储建筑面积116万平方米,同比下降82%;土地出让金与建筑面积之比下降至0.12。

从历年新增土储入市速度来看,保利发展2021年至2024年上半年共新增项目334个,对应可售面积4602万平方米。但截至2024年上半年末,尚未开盘销售的项目面积(累计签约面积为0)为456万平方米; 2021年至今尚未推出的新增土地储备比例为10%,新项目入市速度相对较快。 。

从处置率来看,2021年至2024年上半年新增土地储备总体处置率为55.6%。但三、四线处置率仅为47.5%,处置形势较为困难;而一、二线新增土地储备处置率均在60%以上。

2、龙湖集团:土地储备总量大幅下降,三四线老项目处置成问题

龙湖集团作为一家民营企业,一直是行业中稳定的代表。在行业深度调整的背景下,龙湖集团积极调整土储结构,聚焦高耗能城市,以销定支出,同时攻克去库存。

2022年至2024年上半年,龙湖新增土地储备规模大幅下降。尤其是2024年上半年,仅在北京、上海、苏州等7个城市拿地7块,同比新增土地储备59.75万平方米。下降了77%。

从历年土地储备情况来看,在强力去污的战略部署下,龙湖土地储备规模大幅下降,从2021年的7354万平方米下降至2024年上半年的4141万平方米。到2021年,下降了44%。

事实上,龙湖集团自2022年起就减少了三、四线土地储备的收购,但历年来位于三、四线的总土储比例并未明显下降,甚至从30%上升至3%。 2021 年至 2024 年的 36%。截至2024年上半年,龙湖集团三四线土地储备总量仍为1477万平方米。在目前的市场环境下,城市低能耗项目的销售可能存在相当大的压力。

根据龙湖集团公布的2024年上半年主要开发物业总数约为3463万平方米,其中2021年之前收购的项目建筑面积高达1910万平方米,占占总数的一半以上,达到55%。 2021年之前获得的土地储备已经是存在3至4年的老项目,这些项目剥离起来相对困难。

从2021年之前收购的项目来看,三四线项目建筑面积高达963万平方米,占比50%。从这些项目的开发进度来看,规划阶段建筑面积1330万平方米,占比70%;此外,还有80万平方米处于已竣工未售阶段。对于龙湖来说,位于三四线城市的老项目退役是一项更为艰巨的任务。

龙湖集团2024年中期业绩会上表示,下半年将攻克去库存攻坚战,结合“去库存”政策引导,加大对存量房、车位、商铺等现有住房的去库存力度;并根据市场情况保持灵活促销。以实现高回收率和毛利率。

尽管行业库存问题依然突出,但近期中央和地方政府稳市政策的出台,以及住房去库存措施的逐步落实,将为今年房地产市场的稳定提供更好的基础。未来几年。

对于历史上有大量未开发土地储备的企业来说,盘活现有土地可以在一定程度上缓解流动性压力,但这取决于具体项目情况和政策落实情况。 11月13日,广州宣布收回一块闲置土地,这是首例收储现金补偿案例。预计未来将会有越来越多的城市加入闲置土地收购和储备的行列。

随着库存规模逐渐减少,开发商无需大幅降价去库存,就能真正稳定楼价。房价的企稳将重塑市场信心,进一步恢复购房者的信心。